会計監査・保証業務 みらいと共同会計事務所

みらいと共同会計事務所

092-401-1236

社会福祉法人監査について

社会福祉法人の法定監査の範囲拡大

【平成28年】

【平成28年】社会福祉法が改正され、平成29年度から一定規模(※)を超える社会福祉法人に対して、会計監査人の設置が義務付けられる。

(※)最終会計年度における収益が30億円超または負債が60億円超

「社会福祉法等の一部を改正する法律の施行に伴う関係政令の整備等及び経過措置に関する政令等の公布について(通知)」が発出され、会計監査人の設置義務範囲拡大の方向性が示される。

【平成30年】

「社会福祉法人における会計監査人に係る調査と平成31年4月の引き下げ延期について(周知)」が発出され、平成31年度以降から予定されていた会計監査人の設置義務範囲拡大が延期される。

【令和元年】

厚生労働省から、会計監査人の設置義務範囲を令和5年度から拡大する(※)方針が示される。

(※)最終会計年度における収益が20億円超または負債が40億円超

端的に言えば、令和5年度から収益20億円超または負債40億円超の社会福祉法人は、公認会計士又は監査法人の会計監査を受ける必要があるということです。

会計監査による効果

多くの法人で、会計監査により会計処理の誤りが発見されて、計算書類の承認前に修正を しています。適正な財務報告に向け、改善されていることが判明しました。

多くの法人で、会計監査により会計処理の誤りが発見されて、計算書類の承認前に修正を しています。適正な財務報告に向け、改善されていることが判明しました。具体的には次のよう効果があったと報告されています。

◆ガバナンス機能が強化された

◆効果的、効率的に法人経営を行う環境が整った

◆法人構成員(役員、職員)のコンプライアンス意識が向上した

◆適切な会計処理と適正な計算書類の作成に役立った

◆情報開示に対する説明責任の遂行と信頼性の向上に貢献した

厚生労働省のアンケート結果では、上記の効果を80%以上の法人が感じているとされています。

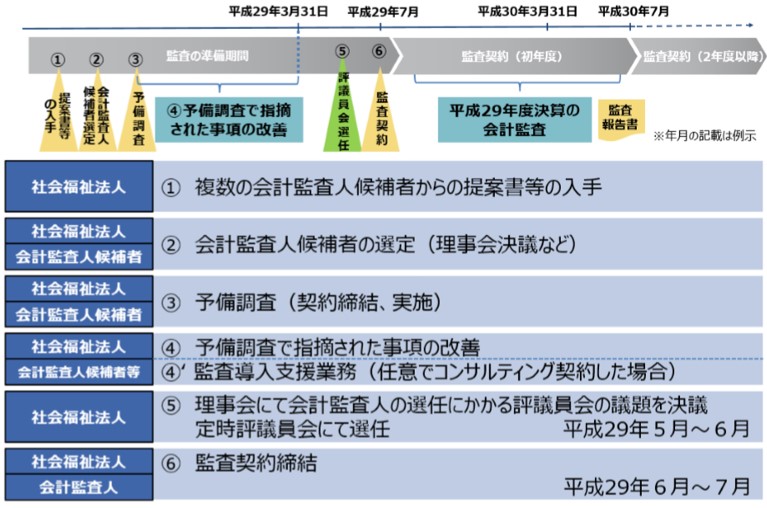

会計監査の導入には2〜3年の準備期間が必要です

厚生労働省のアンケート結果によると、会計監査までの導入には時間がかかっています。

厚生労働省のアンケート結果によると、会計監査までの導入には時間がかかっています。①会計監査人候補の選定期間 2ヶ月〜6ヶ月

②予備調査の終了までにかかった期間 3ヶ月超

③改善可能な事項を改善するための機関 半年〜1年

法人の内部管理体制にもよりますが、

会計監査の導入には2‾3年の準備期間が必要であるといえます。

お気軽にご相談ください。